.png?1690195979 "ど安定捨てて島移住")

将来のお金が心配?投資でお金を増やす前に、まず1分で50年先の収入と支出を「見える化」しよう。

皆さんは、将来についてこんな不安を感じたことはありませんか?

- 「子供の教育費は払えるのか」

- 「マイホームをどうするか」

- 「老後がどんな暮らしになるのか」

そんな不安を解消するためには、計画的に資産形成をしていかなくてはなりませんが、「具体的に何をすれば良いのか」分からないという方も多いと思います。そんな方が第一歩として始めるべきは、①現状を把握し、②将来のシミュレーションをしてみることです。

「そうは言っても、どうやってやるの?」と仰るあなた。とっても簡単に将来の収支と資産の予想額を見える化する方法を紹介します。

「投資にも興味があって、これから投資をはじめたいんです」なんて人にもオススメです。

「投資はじめたい」という人が多い気がするんですが

まずライフプラン表を作って「お家計の現実」を知ろう!と声を大にして言いたい。余剰資金って家計を見直せば結構簡単にできるものなんです。

投資は、それからでも全然遅くない!だから#家計簿つけよう#ライフプラン表つくろう

— さかえる🏝田舎に仕事がないはウソ (@sakaeruman) August 26, 2018

将来のシミュレーションを簡単にやってみよう

日本FP(ファイナンシャルプランナー)協会のページから簡単に試算可能です。

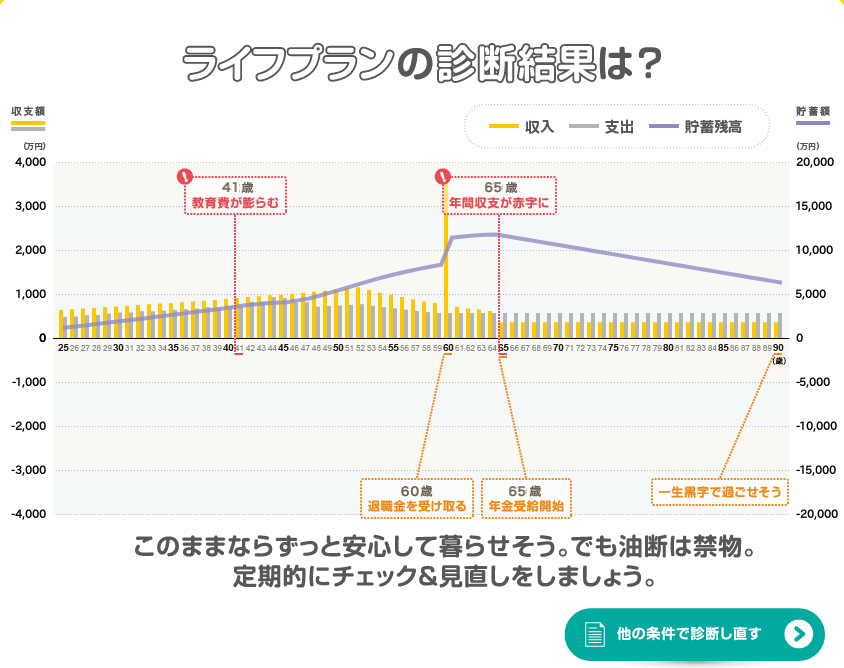

最終的なアウトプットはこんなイメージ。このライフプラン表は簡単にできる一方、質問に答えて行く過程が実はとっても重要なのです。皆さんの運用計画を立てて行く上で必ず必要になってくる情報だからです。

FPとは?

結婚する、家を建てる、子供を留学させる、老後は海外で過ごす…など、わたしたちの将来の夢や目標をかなえるためには、まず、実現までの計画をしっかり立てることが大切です。この人生設計が「ライフプラン」です。そして、わたしたちの夢や目標に対して、総合的な資金計画を立て、経済的な側面から実現に導く方法が「ファイナンシャル・プランニング」です。

これらの計画を立てるためには、金融、税制、不動産、住宅ローン、生命保険、年金制度などの幅広い知識が必要になります。これらの知識を備え、わたしたちの夢や目標がかなうように一緒に考え、サポートするパートナー、いわば、「家計のホームドクター®」のような存在がファイナンシャル・プランナー(FP)です。

(日本FP協会より)

具体的な手順を解説!

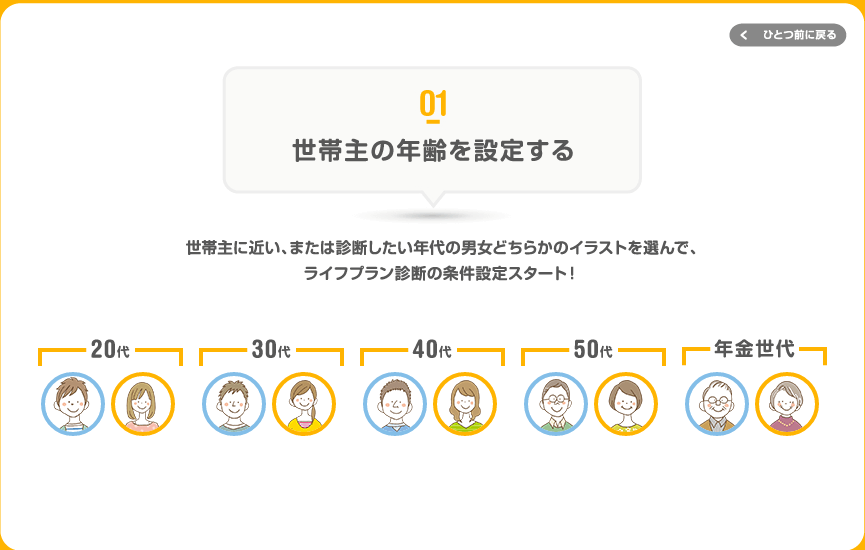

日本FP協会のHPにアクセスして、右側にある「ライフプラン診断」を選択します。

9つの質問項目に沿って入力していきます。

質問項目が大切!しっかり現状を確認しよう

- 世帯主の年齢

- 世帯主の職業

- 配偶者の有無

- 配偶者の職業

- 子供の人数(予定)

- 世帯年収

- 月あたりの生活費

- 月あたりの住居費(賃貸or持ち家か)

- 現在の貯蓄額

それぞれの質問の意図するところを解説!自分の人生を見つめ直そう

世帯主の年齢

年齢が若ければ、収支に余裕がある場合はより今後の資産形成を長期的に考えられるため生活に余裕が生まれます。資産形成は早いうちから対策することが重要です。一方、年配の方は老後のキャッシュフローを把握することで、具体的にどのくらいの生活水準であれば無理なく生きていくことができるのか考えることが大切です。

世帯主の職業

退職金の有無によって、住宅ローンで借りられる額や老後の生活水準が大きく変わってきます。しかしながら、退職金を当てにした住宅取得は万一働けなくなった場合など、実は大きな危険が潜んでいることも忘れてはいけません。大企業に勤めていても、ある日会社が不祥事で一気に業績不振に陥ることがない保証はありますか?

配偶者の有無・配偶者の職業・世帯年収

仮に配偶者が働いている場合、世帯年収が大きく増加することになります。女性の社会進出も進んでいますし、子育ても仕事も夫婦で協力して実施することで、生涯年収に換算すると1人で働く場合と比べて数億円の差が出ることがあります。

子供の人数(予定)

子供一人当たりの教育費は、最低でも3,000万円と言われています。人生三大支出は①住宅、②教育費、③老後資金と言われていますので、子育ての計画も予めある程度想定しておきましょう。教育費の具体的な水準は、「文部科学省 平成28年度子供の学習費調査」や、「日本学生支援機構 学生生活調査結果」などが参考になります。

月あたりの生活費

収支を把握するには、家計簿が欠かせません。「マネーフォワード」のような自動で家計簿作成ができる大変便利なサービスがありますので、一度ひと月の家計を「見える化」してみてはいかがでしょうか。というか、一ヶ月あたりの収支を把握せずして資産運用などもってのほかですので、必ずやりましょう。

月あたりの住居費(賃貸or持ち家か)

賃貸のメリットはライフステージに合わせて柔軟に住まいを変えることができるところですが、一方で定年後に仕事をしていないと、借りることが難しくなるといったデメリットがあります。

一方持ち家は生涯住まいを確保できますが維持費や相続含めて実は色々と資産形成上のハードルが高いのです。

不動産価格が高騰していることもあるので金利が安いことを理由に、安易に新築を購入しないことが肝要です。中古物件等も視野に検討していくことで、住宅に左右されない豊かな人生を考えていくことができるのではないでしょうか。

筆者はライフプランと今後の人生の豊かさを考えて、地方に中古の一軒家を借りています。

都会で一軒家を買っても、まさに「ウサギ小屋」のような小さな物件しか買えないですからね…。地方の中古物件では同じ価格でも屋敷クラスの家が購入可能です。

現在の貯蓄額

スタートラインがどの段階にあるか次第で、当然収支計画も変わってくることはご想像通りです。まずはできる限り手元の蓄えを積み上げておきましょう。備えあれば憂いなしです。

まとめ

いかがでしたか?ライフプランを簡単にシミュレーションできますが、簡単な質問項目でしたが、人生について考えるきっかけになったのではないでしょうか。

現状を把握することは、資産運用の大きな1歩目です。

シミュレーションができた人は、Excelなどで「ライフプラン表」の作成にチャレンジしてみましょう。

「投資ちょっとやってみたい…」と思っている人へ

まずは敵を知り己を知ろう!

家計簿はやってるけど「ライフプラン表?なにそれ」な人は絶対につくった方がいい。ライフプラン表とは、長期的なお金の計画のこと。

様式があるので思ったより簡単にできますよ!https://t.co/RbCy6yFLn1

— さかえる🏝田舎に仕事がないはウソ (@sakaeruman) August 26, 2018

運用資金を確保して、少しずつ自らの資産を自分の力で形成していくことが大切です。

筆者オススメの資産運用方法は、「「投資資金が倍になった」は単なる幸運?少額からでもできる着実な資産運用を考える。」にて詳しく解説していますので、合わせてご一読ください!

コメント