.png?1700522918 "ど安定捨てて島移住")

首都圏は「住むだけでかかる固定費=家賃」がとんでもなく重い。地方へ移住することの合理性を説明するよ!

「家賃、高いなぁ」「家賃がなくなったらいいのに」

こう考えたことのある人は多いのではないでしょうか。

家賃は生活していく上で不可欠な固定費、と思われがちですが、その重〜い負担を見える化しようと思います。

首都圏に住むだけで出ていく重い固定費を、他の面白いことに使いませんか?

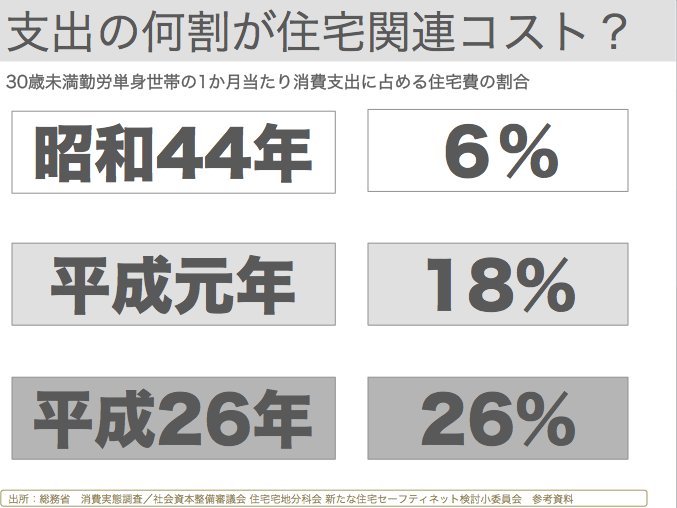

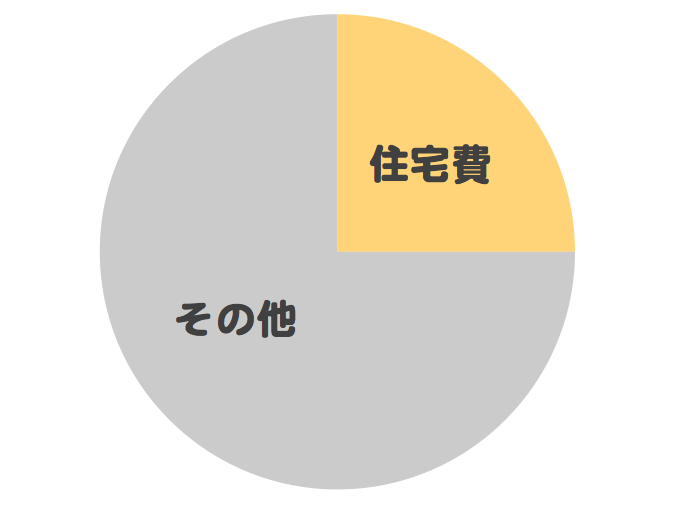

住むためにかかるコストの平均値は、30歳未満の単身世帯でなんと支出の1/4。

改めて見える化すると恐ろしいですね。あなたは家賃という固定費にどのくらい費やしていますか?

東京23区内にお住いの方は下手をすると支出のうち3割〜4割程度が「ただ住むだけ」に消えていってしまっているのではないかと思います。

もったいない…。

わーい、ケーキ(給料)だ!

と思ったら、1/4は既に必ず出ていくお金です

…って超がっかりですよね。

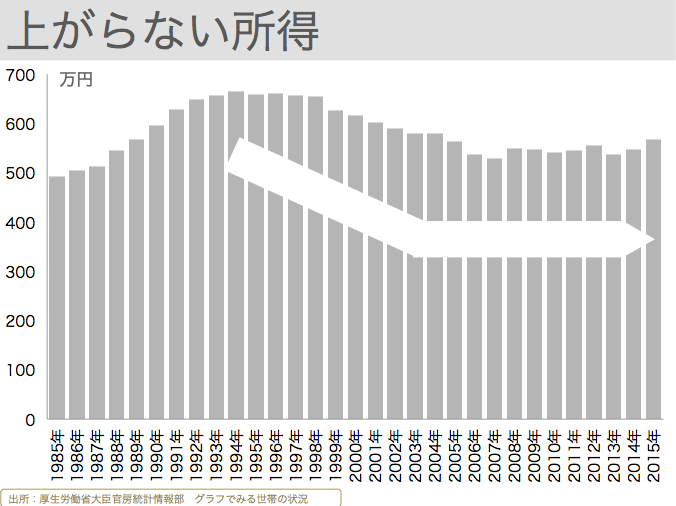

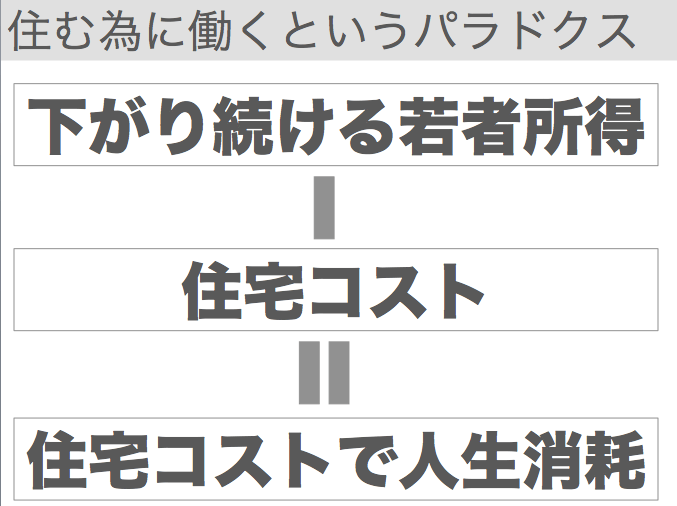

若者の所得は上がらない。住宅コストで消耗する若者

一方で、住むためのコストは上がり続ける。

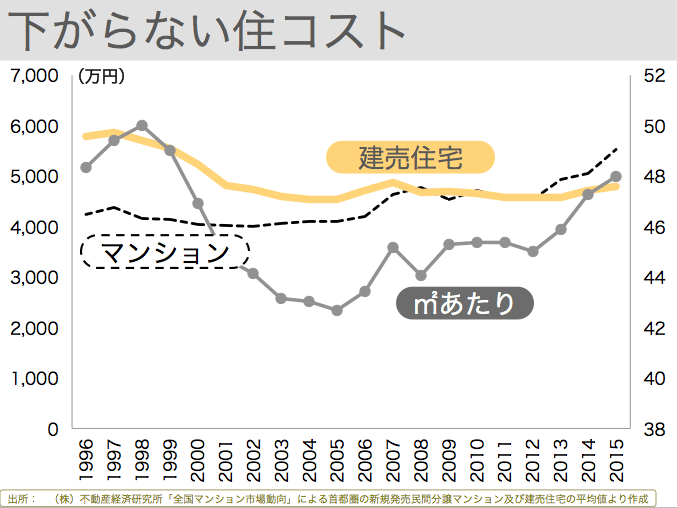

ちなみに以下の図では建売住宅価格が下がっているように見えますが、面積当たりの単価は上昇傾向です。

つまり、面積当たりの価格が上がったので、「狭くすること」によって価格を抑えているのです。

なんという悲しいことでしょう。

恐ろしいですね。

知らず知らずのうちに、多額の借金を背負って

得られるのは郊外のウサギ小屋。若者の消費が伸びないのも納得です。

「住むために働く」をやめて、何か面白いことにお金を使おう

私の場合は少し極端ですが、地方へ移住するという選択をしました。

地方の田舎は「タダでいいからもらって欲しい」という物件が目白押しです。

今にも壊れそうな廃屋ではなく、ついこの前まで人が住んでいたような物件や、

水回りがご丁寧にもリフォームしてある物件もあるのです。

そうした物件を取得すれば、わずかな固定資産税、都市計画税のみで、住宅コストがほぼゼロに抑えられます。

「借金を資産に!」なとどトチ狂ったことを言っているブロガー・しゅうへい氏も、借金まみれで島へ流れ着くことで固定費の削減に成功した模様。

「古民家の税金は本当に安いのか?東京の一軒家と比べてみたよ。」では、月々カフェラテ3杯分のお金で住むことができる、と解説されています。

一見ものすっごくアホに見えますが、実は「住まいのコスト」に関して超絶役立つ❶数字、❷実体験が記載された良記事です。

私自身、年収が下がっても十分回収できる規模の固定費削減になる予定です。

まとめ

人生100年時代、「一生、同じところに住み続ける」という発想自体が遅れた考え方になりつつあります。

特に子育て世代に言えるかもしれないですが、「住むだけに払うコスト」で消耗せず、

もっと面白いことにお金を回しませんか

コメント