.png?1759120033 "ど安定捨てて島移住")

のコピー.png?1759120033 "ど安定捨てて島移住")

資産運用は50年先の未来をデザインすること。長期的な目線で資産運用を考える

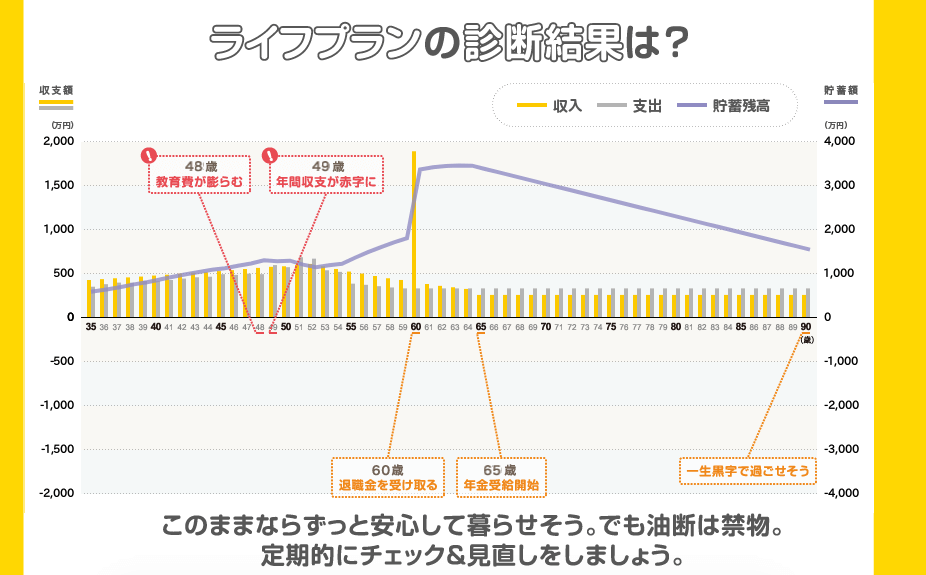

50年先の資産状況を「見える化」すると分かる現実

FP協会の「ライフプラン診断」を利用すると、一般的には以下のような状況になるのではないでしょうか。

- 子どもの教育費がピークを迎える50代が厳しい

- 老後の生活費が意外と足りない

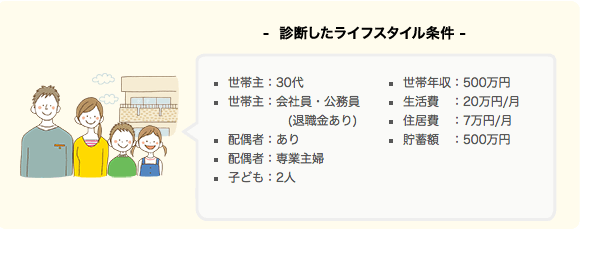

このライフプラン診断は、次のような想定で作成しています。

万一私が作成よりも実際の状況が厳しい場合は、ご自身でライフプラン診断を活用されてみてください。5つ程度の質問を選択すれば良いので、1分で確認可能です。

ライフプランを立てる上で気をつけたい落とし穴

見落としがちな2つのリスクについて説明します。ここでは詳しく述べませんが、「住宅ローンを35年で組んで新築一戸建てを購入」という大愚行にも気をつけてください。

子どもの教育費がピークを迎える40代後半〜50代が厳しい

子供が大学へ進学する40代後半〜50代の収支が最も厳しいと言われています。一般的にFPが収支計画を作成するときは、50代迄は順調に収入が伸びることになっていますが、果たして本当に順調に収入が伸びるのか、会社の上司世代をよく観察してみましょう。

50代で部長や役員に出世できる人は一握りであり、大企業の場合でも大多数が子会社や関連会社に出向になり、収入が大幅に減少するリスクがあるのです。

老後の生活費が足りない

もはや「退職金があるから大丈夫」は通用しない世の中になっています。あなたのあてにしている退職金が出ないリスク(倒産や解雇)や、「年金」が想定通りもらえないリスクはないでしょうか?

NIKKEI STYLE 「老後資金3000万円でも70歳で破綻 50代夫婦の誤算」

皆さんはご自身が年金を月額いくら貰えるかご存知ですか?年金見込額は厚生労働省「ねんきんネット」で確認可能なのでぜひ一度確認してみましょう。

準備期間は長い。支出のピークに備えよう

散々脅してしまいましたが、必要以上に構える必要はありません。時間的余裕があれば何ら恐れることではないのです。リスクがあるなら備えれば良い、備えあれば憂いなし、です。

子供の教育費に備える

仮に子供が生まれたばかりの場合、支出がピークとなるまでには20年近い期間があります。小学生くらいでも、10年近い期間がありますし、計画的に資産形成をしていけば恐れるものではありません。

老後に備える

老後については、さらに期間的な猶予があります。しかし、老後に備えるには数千万円の資産が必要とされるため、「そのうち始めよう」では、あとで痛い目に遭うことは明らかです。老後の資産確保は収支に余裕のある20~30代のうちに始めておくのが最も効果的です。

貯金はものすごくパフォーマンスの悪い「運用」である

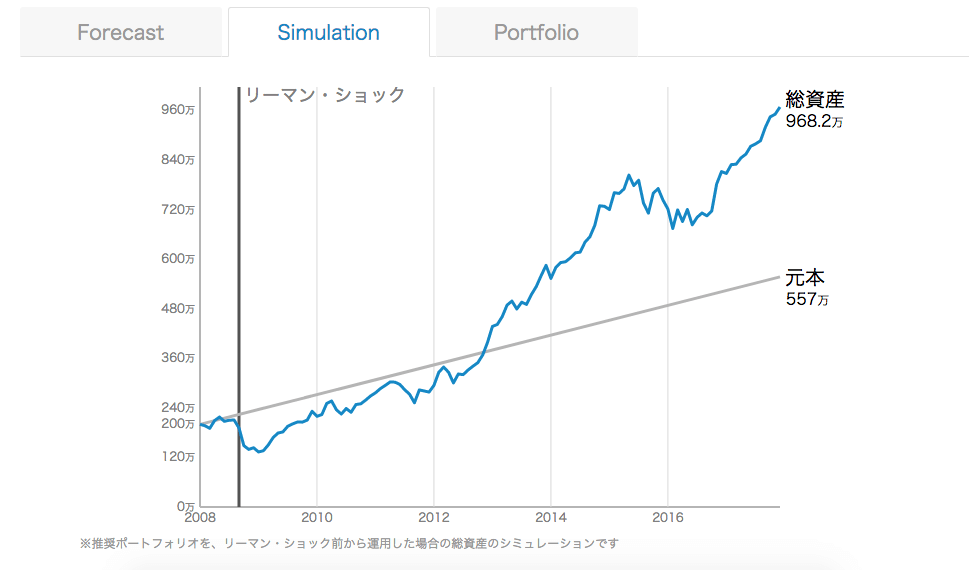

図のグラフは、リーマンショック前に運用を始め、毎月一定額を投資資金として積み立てた場合のシミュレーションです(資産運用はまず「投資に慣れる」ことが大切!そんな時に使いたいAI投資信託より)。

元本(貯蓄のみで運用した場合)と比べると倍近い資産額になっていることはひと目でお分かりかと思います。未曾有の危機であったリーマンショックを経ても、しっかりと「長期」かつ「分散」投資を行っていれば、長い目線でメリットが大きくなる可能性があるのです。

「銀行は1年間に12億円積んでも、たった1万円の利息しか払ってくれない」も合わせて読んでいただくといかに貯蓄が資産形成にいとって非効率な手段かどうかご理解いただけるのではないでしょうか。

元本割れが怖い場合は「長期積立」かつ「分散」

とはいえ

- 投資をして大きく損をしたら怖い

- どうせなら大きく儲けたいので、リターンの大きそうなところに資金を一気に投入したい

というような考えをお持ちの方も多いと思います。

預金以上のリターンを得ようとするからには、元本割れのリスクは完全に無くすことはできませんが、一定程度リスクをコントロールすることは可能です。そのための考え方が、「積立」「分散」です。

長期積立とは

一気に多額の資金で金融商品を購入した場合、タイミングを見誤ると直後に暴落し、元本割れの状態、高値掴みとなってしまうケースがあります。事前に値動きを予測することは投資のプロでもなかなか難しいことですし、短期の値動きを追う場合は、相応のダメージも覚悟せねばなりません。

一方、定期的に一定額で購入すれば、価格が高いときに少ない数量、価格が安いときに多くの数量を買うことができ、購入価格を平準化することが可能です。結果的に高値掴みするリスクを小さくすることが可能になるのです。こうした方法は、短期で大きなリターンを狙う場合には使えませんが、運用期間が長ければ長いほど、リスクを小さくした運用が可能になるのです。だからこそ、資産運用は早いうちに始めるのが肝要なのです。

分散投資とは

「果物は一つのカゴに盛ってはいけない」という格言があるとおり、投資先を集中させると大ダメージを食らってしまうことがあります。例えば、日本株だけを買っていた場合に、日本株だけが大暴落するようなケースではどうにも逃げようがありません。一方、色々な

- 国(例えば日本、海外先進国、海外途上国)

- 地域(例えばアジア、北米、欧州、オセアニア)

- 商品(例えば株だけでなく、債券、REIT、金、仮想通貨)

に投資しておけば、一方が下がっても一方は値上がり(一般的には株と債券は反対の値動きをしやすいです)する可能性が高いので、大怪我をしにくくなるというメリットがあります。

まとめ

いかがでしたか?資産運用は将来の収支を見える化すると同時に、長い目線で将来の自分の姿を考えるきっかけになるものです。一緒に頑張っていきましょう。