.png?1759065568 "ど安定捨てて島移住")

のコピー.png?1759065568 "ど安定捨てて島移住")

「仮想通貨で投資資金が倍」は単なる幸運?少額からでもできる着実な資産運用を考える。投資についての考え方について徹底解説!

「億り人」に俺はなる!!

みたいな人最近多くないですか?

現実を見ましょう、着実に資産形成しましょうよ、という記事です。

2017年は仮想通貨元年と言われ、ビットコインやイーサリアム、リップルなどが大きく値上がりしたことで世間を大きく騒がせました。「二匹目のドジョウ」を狙って多くの人が投資を身近に意識したのではないでしょうか?この記事では、「資産運用とは何か」「投資とは何か」ということを初心者向けに書いていこうと思います。

まだ仮想通貨にしか投資していないの?「資産運用」とは

「資産運用」とは、一発当てて10倍!のような世界とは異なると私は考えています。

筆者の考えですが、「資産運用」とは「自分の未来をデザインする」ことだと思っています。一発当てて倍!くらいの世界でも、それは幸運と偶然が生み出した産物と言えるでしょう。ブロックチェーン、仮想通貨といった世の中の転換期に生きていた私たちがラッキーなだけです。それだけであなたの人生は豊かになるのでしょうか?

資産運用をせずして自分の未来をデザインできるか

日本の企業は殆どが終身雇用を前提とした年功序列の賃金体系です。つまり、出世による多少の増減はあれど、自分がいる会社の給与規定を見れば、いつまでに、どのくらいのお金が得られるのかが分かるのです。

一般的なサラリーマンでは、生涯年収はおよそ3億円と言われています。一見多いように思えますが、30~50年間の収支を計算してみると、「実はお金が足りない」ということに気づくのです。

「投資どころか貯金がない!余裕資金を作るための家計管理術」でも記載した通り、まずは自分の収支計画と人生プランを改めて考えてみるのが良いでしょう。

「すぐに使わないお金」には出稼ぎに行ってもらい、余ったお金に働いてもらう。これが投資の本質です。投資マインドを育てるには、ロバート・キヨサキ著『金持ち父さん貧乏父さん』がお勧めです。

資産運用(投資)をする際に必要となる考え方

よく、「投資初心者です!何を買えば良いですか?」というご質問を頂きます。

答えは、「それだけでは答えられません」です。

- いつまでにどのくらいの資金が必要なのか(投資期間、投資配分)

- 現状余剰資金がどのくらいあるか(投資金額)

- 毎月投資できる金額はどのくらいか(積立金額)

など、ひいては「人生の目的」のようなところまで立ち返って考えてみる必要があると思っています。例えば、

- 「来年までに資産を1億円にして不動産を購入、不労所得で生きていきたい」という人

- 「老後の年金が心配なので、40年間かけてじっくり資産形成したい」という人

とでは自ずと投資戦略は異なってくるはずです。

現実的なリターン水準を考えよう

https://twitter.com/CryptoMIKI/status/966580047392862208

「仮想通貨で資金が倍」みたいなところに目を奪われすぎないことが肝要です。仮想通貨という「買っていれば誰もが儲かった」世界だけ見て、それが全てだと思ってはいけません。視点が狭く、期間が短すぎます。

この超低金利の世の中では、100万円投資して105万円(年利回り5%)ですら相応のパフォーマンスだと思うのです。チリも積もれば山となる、ではないですが、複利の効果(※)を侮ってはいけません。人生100年時代、自分自身の人生は長い目線でデザインしていく必要があると思っています。

- 1年間で何%くらいの運用益が出せれば良いのか

- 今後10年間で何%資産を増やせれば良いのか

- 今後30年間で…

というように、より自分の人生を俯瞰して考えていきましょう。

※「複利効果」についてはこちらの方のtweetが大変参考になります。

1%の複利で、365日運用したら1年後には約37倍です。100万円が3,700万です。仮想通貨は、当たればでかい。けど、外したときもそう。投資は、長期で負けないことを目指す。元本を25%減らしたら戻すのに33%、50%減らしたら100%のリターンが必要です。一度大きく負けると、取り戻すのは困難です。 https://t.co/HdVGbQ7bhS

— こぺる (@coperu100) February 22, 2018

短期で簡単に儲けられるほど、金融の世界は甘くない

なぜ、短期の運用は難しいのでしょうか。主な理由は3つだと思っています。

- 大口プレイヤーの資金繰り調整弁となっている

- 短期で稼ごうとしている金融知識豊富勢の巣窟

- 資金の短期的な動きの中では、勝ち敗けがはっきりする

「にわか」仕かけで偶然儲かった投資家が、「もっとイケる」と足を踏み込んでカモにされるのが「短期かつ投機性の高い取引」分野です。大口投資家や、チャート分析に優れたトレーダーが初心者、情報弱者の資金を吸い取ろうと今か今かと待ち構えているのに、ネギを背負って突入してはいけません。

勝つのは運の要素が強いですが、「大きく負けない人」は必ず人知れず勉強し、致命傷にならない範囲でトライアンドエラーを繰り返して学び続けているという現実を無視しない方が良いでしょう。

投資初心者の原理原則

投資の教科書、初心者用の図書などには必ず書かれている手法ですが、以下の基礎をしっかりやってから、ポートフォリオの一部として、高いリターンを狙えるハイリスク商品を組み込んで行くのがセオリーになるかと思います。

- 分散投資

- 長期投資

- ドルコスト平均法

個人的には正直あまりこの方法に頼り続けたくありません。なぜかと言うと、安全性が高まる分リターンが落ちるからです。しかしながら、私自身も一日中値動きを見ていられる訳ではないですし、現実的にはこのくらいかなぁと言うところで投資しています。

投資の「勝ちに不思議の勝ちあり」「負けに不思議の負けなし」

長期の資産形成を目的とした投資では、いかに負けないか、負けにくくするかといった点をより強く意識して行くことで、皆さんの大切な資産を守りつつ、増やして行くことに繋がるのではないでしょうか。

筆者の投資先を一部公開!リスクを取りつつ、長期での資産形成を

上から、リスクの低い(リターンの低い)ものです。配分は、上のものほど大きな金額にしています(つまり、預金が一番多いです)。

- 銀行預金(金利0.001%)

- 公社債投資信託(国債社債、想定利回り約0.5~1%)

- 確定拠出年金(新興国株・債券中心、想定利回り3〜5%)←必須!

- 積立NISA(日本株中心、想定利回り3~5%)←必須!

- ロボアド投資信託(米株中心のリスク先行型、想定利回り3〜5%)

- テーマ型投資信託(日本株、想定利回り3〜5%)

- ソーシャルレンディング(新興国マイクロファイナンス、想定利回り9~12%)

- 仮想通貨(BCH、XEM、XRP、LISK、ETH、想定利回り30%〜)

銀行預金(金利0.001%)

銀行預金も、実は「リターンが物凄く悪い」「元本割れしない」という安全性の高い投資です。一方、利息は100万円預けたとして年100円がやっと。金利で選ぶのではなく、送金手数料で選んだ方が効率が良いでしょう。私はネットバンキングシステムが使いやすい楽天銀行を使用しています。送金手数料が月5回まで無料で重宝しています。

この記事もおすすめ「銀行は1年間に12億円積んでも、たった1万円の利息しか払ってくれない」

公社債投資信託(国債社債、想定利回り約0.5%~1%)

国債、社債も基本的には元本割れのリスクの小さい投資商品です。国や会社が破綻した場合は価値がゼロになる可能性があります(預金も、国が破綻したら実質価値はゼロになりますが…)。その意味で、預金よりもリスクが高く、利回りが高い商品になっています。

私は、公社債の投資信託を「SBI証券」と「楽天証券」で購入しています。

確定拠出年金(新興国株・債券中心、想定利回り3〜5%)

投資云々言う前に、会社でこの制度があったら絶対にやって下さい(その1)。他の投資はやらずとも、確定拠出年金は必ずです。60歳まで引き出せないと言うデメリット以外は、メリットしかない制度です。具体的には以下の通りです。

- 掛金が全額所得控除の対象

- 運用益が非課税

- 受け取りも税制上有利

詳しくは「人生百年時代の年金管理は「自己責任」」をご覧ください。りそな銀行の解説も非常に親切で分かりやすいです。

NISA(少額投資非課税制度)

確定拠出年金と並び、とにかく資産運用上必須です。税制優遇がとても良い制度なので、投資初心者はまずNISAから始めると良いでしょう。と言うより、確定拠出年金とNISAをやらずに他の投資に手を出すまじ、くらいの話です。絶対やりましょう(その2)。積立NISAがオススメです。

NISA(少額投資非課税制度)について学びましょう。

ロボアド投資信託(米株中心のリスク先行型、想定利回り3〜5%)

毎月数万円ずつ積立をしているロボアド投資信託です。自分にあった分散方法で自動で資産配分を調整してくれるため、手間がかかりません。私はまだ30代ですし、リスク選好型で最も利回りが高くなるような形で運用をお願いしています。「ウェルスナビ」「THEO」が操作性もよくオススメです。ロボアド投信について詳しく知りたい方は、「資産運用はまず「投資に慣れる」ことが大切!そんな時に使いたいAI投資信託」を参照して見てください。

小額テーマ型株式投資(日本株、想定利回り3〜5%)

「株式投資をもっと身近に」という理念で設立された証券会社「FOLIO」。規制がめちゃめちゃ厳しい日本で10年ぶりにできた証券会社です。何より画面が分かりやすくて操作がしやすいです。

10万円程度から株式投資ができるため、株式投資をこれから始めたい!という方にオススメです。通常、株を買う場合には最低でも100万円程度の資金が必要となることを踏まえると、「いろんな人に投資の機会を」という大変意義深い取り組みである点、私は非常に共感しています。

テーマ型株式投資に興味がある方向けに「AI投資信託に全部お任せで良いの?自分の応援したいテーマに投資をしながら資産形成」という記事を書いていますので、ぜひご覧ください。

ソーシャルレンディング(新興国マイクロファイナンス、想定利回り9~12%)

「余っているお金を、本当に資金を必要としているところへ」がコンセプトのマイクロファイナンス。ガイアの夜明けで取り上げられた「クラウドクレジット」がおすすめです。信用リスクをがっつりとっているところがよいと思っています。本来金貸しとはかくあるべき。

新興国のリスクを取っているので、元本割れの危険性も十分に認識しておく必要があります。というか、リターンが10%を超えるような商品は、「拠出した額が戻ってこない」という覚悟をしておくことが現実的でしょう。ソーシャルレンディングは一時期不祥事で炎上した業界ですが、筆者は、クラウドクレジットの理念に惹かれて投資しています。

![]()

ソーシャルレンディングについては、「株式市場が落ち込む時でも一定の利益を!「新しい投資」ソーシャルレンディングの魅力」をご覧ください

仮想通貨(想定利回り30%〜)

言わずと知れた仮想通貨。こちらは色々な方が解説していますのでもはや詳細は述べません。電子ゴミになる可能性も踏まえ、「余剰資金のうちの、そのまた余剰資金」でやるのが現実的だと思っています。一応筆者も、仮想通貨については「ビットコインだけじゃない。今話題!仮想通貨投資のはじめかた」という記事で解説しています。

まとめ

冒頭でも述べましたが、資産形成とは、

- 「自分の人生をデザインする」こと

- より長い目線で「いつまでに」「何をしたいか」を考えること

- 大きく負けない、負ける確率を下げること

だと思っています。まずはご自身がどんな人生を歩みたいのか、どんなことがいつまでにできれば良いのか、ということをリストアップするところからが、投資の第一歩だと思っています。

あわせて読みたい関連記事

複業、資産運用、地方移住で人生をもっと豊かに

2018.02.28

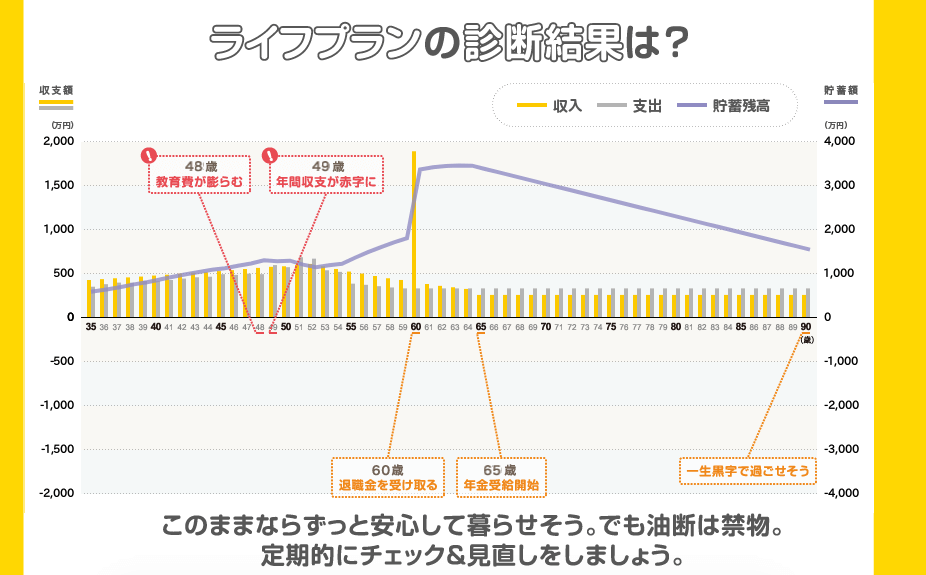

50年先の資産状況を「見える化」すると分かる現実 FP協会の「ライフプラン診断」を利用すると、一般的には以下のような状況になるのではないで...

これからの金融をデザインするFinTech企業まとめ

複業、資産運用、地方移住で人生をもっと豊かに

複業、資産運用、地方移住で人生をもっと豊かに